|

El dinero juega un papel fundamental en las economías basadas en el

intercambio a través de los mercados. Si se piensa en la enorme cantidad

de intercambios comerciales que se realizan diariamente, se aprecia de

inmediato la utilidad del dinero para que estas transacciones se hagan

de manera satisfactoria. Es tal la importancia del dinero que los

economistas lo han calificado como el lubricante de la actividad

económica, o como la sangre que circula por el sistema económico,

el flujo vital que permite que éste funcione correctamente.

El dinero, por tanto, es aquello que utilizamos para realizar pagos,

cuando compramos, y cobros, cuando vendemos. Pero, ¿y si no existiera el

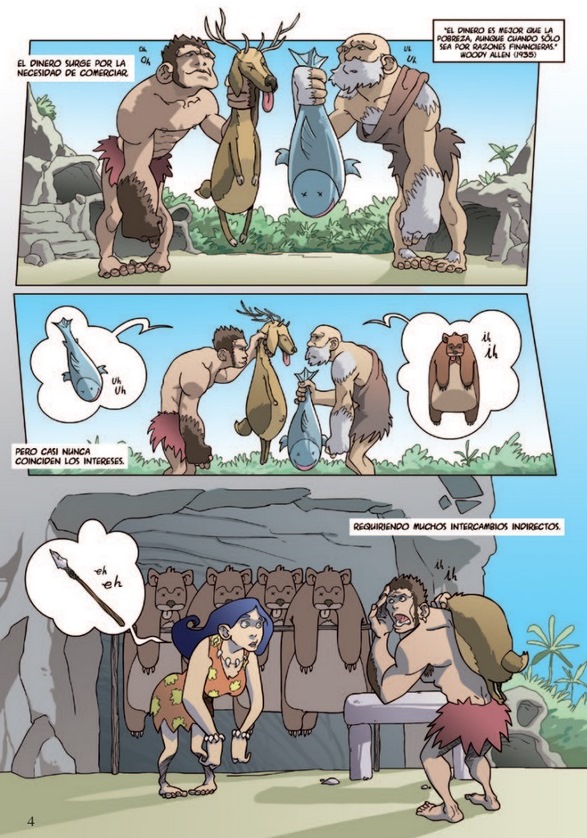

dinero? En ese caso nos veríamos obligados a intercambiar unos bienes

por otros, es decir, a practicar el trueque. El trueque como

forma de intercambio presenta limitaciones, debido a que exige que

coincidan las necesidades de las personas que intercambian: yo necesito

un ánfora y tú necesitas una cría de llama. Además obliga a establecer

las cantidades a intercambiar, los precios, de una gran cantidad de

bienes: por ejemplo, un ánfora vale por una cría de llama, o por un saco

de maiz, o por un vestido, etc.

La existencia del dinero soluciona estos problemas y permite que los

intercambios se realicen de una manera más ágil, cómoda y eficaz. De

hecho, sin el dinero los mercados nunca se podrían haber desarrollado

como lo han hecho. Desde los comienzos de la historia los seres humanos

han utilizado el dinero para realizar los intercambios. Inicialmente se

utilizó como dinero cualquier mercancía considerada valiosa, portable,

divisible y escasa, con la condición de que la sociedad tuviera

confianza en que iba a ser aceptada como medio de cambio. Dependiendo de

las culturas, los bienes utilizados fueron diversos: conchas, ganado,

arroz, metales o sal. Precisamente la sal, imprescindible para la

conservación de los alimentos, se usó durante el Imperio Romano para

pagar a los soldados, surgiendo la palabra "salario". Entre las

mercancías usadas como dinero, pronto destacaron los metales por su

idoneidad, especialmente el oro y la plata. Y la incomodidad de pesar el

metal en cada transacción dió origen a la acuñación de monedas,

cuyo sello garantizaba la fiabilidad de su peso. El valor de las monedas

coincidía con el valor del metal que contenía. Las primeras monedas de

las que se tienen conocimiento datan del mesolítico en China, unos 5.000

años antes de nuestra era. Durante la Edad Media apareció el dinero

papel, que supuso otro gran avance para el comercio. Fueron los

orfebres, que custodiaban los metales preciosos, los que iniciaron esta

práctica: a cambio del oro que recibían en custodia, entregaban a los

depositantes un recibo de papel que garantizaba su devolución en

cualquier momento. Los comerciantes rápidamente se dieron cuenta de que

era más cómodo entregar estos recibos como pago de sus compras que

transportar el metal, por lo que su uso se generalizó. Los orfebres, por

su parte, hicieron un importante descubrimiento: la gran mayoría de las

personas no retiraba su oro de las cajas fuertes, sino que intercambiaba

los recibos en sus transacciones. Esta observación les llevó a crear más

recibos que el oro que tenían acumulado, con el fin de obtener más

beneficios pero con el consiguiente riesgo para los propietarios del

oro.

Más tarde, en el S.XVII en Europa, aparecieron los primeros bancos, que

sustituyeron a los orfebres como custodios del oro y convirtieron los

recibos en billetes de banco. Los banqueros continuaron con la

práctica de emitir más billetes que la cantidad de oro en custodia, lo

que provocó un aumento del riesgo de los depositantes, y la consiguiente

desconfianza. La solución a este problema se consiguió mediante la

intervención del Estado, que concedió la exclusiva de emisión de

billetes a un solo banco controlado por el propio Estado, elbanco

central.

Hasta la mitad del S.XX el dinero era convertible en oro, de ahí que se

calificara al sistema monetario como "patrón oro". Pero esta

convertibilidad tenía sus limitaciones, debido a que la cantidad de

dinero de una economía estaba condicionada por la existencia de oro, por

el descubrimiento de nuevas minas. Ello dió lugar aldinero fiduciario,

utilizado hoy día en todas las economías, que no tiene valor como

mercancía ni es convertible en oro. El dinero actualmente lo crea la

autoridad monetaria, el banco central, y su aceptación está establecida

por ley. Su uso se basa en la confianza de que va a ser aceptado por

todos, debido al crédito que merece la autoridad que lo emite.

2. Las funciones del dinero y sus clases

|

El

dinero cumple tres funciones básicas en el sistema económico:

Medio

de cambio:

La función más importante del dinero es servir de medio de

cambio en las transacciones. Para que su uso sea eficaz, debe

cumplir una serie de características:

Aceptado comúnmente y generador de confianza

Fácilmente transportable

Divisible

No

perecedero, inalterable en el tiempo

Difícil de falsificar

Unidad de valor:

de la misma manera que la longitud se mide en metros, el valor

de los bienes y servicios se mide en dinero. Es lo que llamamos

precios, que representan el valor de cambio del bien o servicio.

Depósito de valor:

el dinero permite su acumulación para realizar pagos futuros. La

parte de dinero que no se gasta hoy, sino que se guarda para

gastarlo en el futuro, se denomina ahorro.

Clases de dinero

El dinero no tiene en la

actualidad ningún respaldo en términos de metales preciosos,

sino que su valor descansa en la confianza de cada persona de

que será aceptado por los demás como medio de pago (dinero

fiduciario). Si esta característica desapareciera, el dinero no

podría cumplir con su función básica. Entre los economistas no

existe acuerdo sobre la forma de clasificar el dinero, y de

hecho existen muchas tipologías diferentes. Aquí vamos a ver la

más sencilla, que distingue entre dinero de curso legal y dinero

bancario.

Dinero de curso legal

Está

constituído por las monedas y billetes emitidos por el Banco

Central, institución competente para ello. Se denomina también

efectivo o metálico.

Dinero bancario

Es el dinero creado por los bancos a partir de los depósitos que

hacen los ahorradores, que se convierten en nuevos depósitos, es

decir, nuevo dinero. Se distingue entre los depósitos a la

vista (cuenta corriente o de ahorro), de disposición

inmediata y sin remuneración, y los depósitos a plazo,

cuya disponibilidad no es inmediata, sino una vez finalizado el

plazo de tiempo comprometido, y que obtienen una remuneración,

un interés, durante ese tiempo.

Por otra parte existe el llamado dinero electrónico o de

plástico, las tarjetas de débito y de crédito, que sirven como

medio de pago pero no constituyen dinero en sí mismas. De ahí

que también se las califique como cuasi dinero.En contra

de la creencia general, el dinero total que hay en una economía

no se limita al efectivo, al total de monedas y billetes, sino

que es mucho mayor, al incluir todos los depósitos bancarios que

no están respaldados por dinero efectivo. En el siguiente

apartado, vamos a ver cómo se crea ese dinero bancario.

3. La creación de dinero bancario

|

Los agentes económicos se comportan de distinta manera

respecto al dinero. Unos gastan menos de lo que ingresan

y, por tanto, ahorran. Otros, por el contrario, gastan

más de lo que tienen, viéndose en la necesidad de

endeudarse. Es decir, a algunos les sobra dinero,

mientras que a otros les falta: el sistema financiero,

la banca principalmente, hace de intermediario entre los

ahorradores u oferentes de dinero y los demandantes de

dinero:

Los bancos nacieron para intermediar entre unos y otros

agentes, canalizando el ahorro hacia aquellos que

necesitan dinero para invertir, las empresas y el sector

público fundamentalmente, o para consumir. La función de

la banca, por tanto, es intermediar en el mercado de

dinero a cambio de un precio, el tipo de interés. El

precio del dinero tiene dos características: se expresa

en porcentaje sobre 100 y tiene una dimensión temporal,

tomando como referencia generalmente un año. Por

ejemplo, si el tipo de interés es del 5%, significa que

por cada 100€ cada año se generan 5€ de intereses. Los

bancos obtienen su beneficio prestando el dinero a un

tipo de interés superior al que pagan por los depósitos

de los ahorradores.

En el apartado anterior hemos visto que ya en la Edad

Media, cuando nació el dinero-papel, los orfebres

observaron que rara vez los depositantes del oro lo

retiraban, comenzando a crear más recibos que oro tenían

en su haber. Sus sucesores, los bancos, hicieron lo

mismo, estimando que si mantenían entre un 10% y un 20%

de los depósitos reales que recibían en forma de dinero,

estaban asegurados ante posibles retiradas de los

depositantes. El resto podían prestarlo a terceras

personas obteniendo a cambio un beneficio en forma de

intereses.

Actualmente el porcentaje que deben mantener los bancos

de dinero en efectivo, del total de sus depósitos, lo

fija el Banco Central, y se denomina coeficiente de

reservas mínimas. Esta cantidad de dinero que

obligatoriamente deben mantener los bancos en metálico

es improductivo, no genera intereses ni, por tanto,

rentabilidad. La existencia legal de este pequeño

porcentaje de reservas, y la posibilidad de prestar el

resto de dinero depositado, da lugar a la creación de

dinero bancario. Veamos este proceso mediante un

ejemplo, suponiendo un coeficiente de reservas del 10%:

La Sra. Arriola deposita en una cuenta del Banco

Universal 1000€. Para cumplir con los requisitos

legales, el banco mantiene en efectivo 100€ y presta los

900€ restantes al Sr. Ramírez, que lo necesita para

comprar un ordenador en la empresa de su amigo,

Gutiérrez. Una vez hecha la transacción, el Sr.

Gutiérrez deposita en el Banco Occidental el dinero

recibido, 900€. Este banco actúa de la misma forma que

el Universal: mantiene en su poder el 10% (90€) y presta

los 810€ restantes, que irán a parar a otra cuenta

bancaria. Observa que hasta este momento se ha creado

dinero a partir de los 1000€ iniciales: hay tres

depósitos por un total de 2710€ (1000+900+810), de los

cuales sólo existen en metálico 1.000€, y el resto,

1.710€, son anotaciones contables a favor del banco,

deudas para los destinatarios de los préstamos. Pero el

proceso continua... ¿hasta cuándo? para saberlo, basta

con sumar los depósitos sucesivos que se van creando:

1000+900+810+729+...., o lo que es lo mismo:

1000 x (1/0,10) = 10.000€

Es decir, por cada euro

suministrado al sistema bancario, los bancos crean

finalmente 9€ de depósitos adicionales o dinero

bancario, procedente de los préstamos concedidos.

Este efecto se conoce como multiplicador monetario,

y vale el cociente entre la unidad y el coeficiente de

reservas mínimas (CRM), en tanto por uno.

Multiplicador monetario

= 1/CRM

El proceso de creación de

dinero bancario, de depósitos, tiene lugar sólo si todos

los agentes que en él participan depositan el dinero que

reciben en algún banco, y además los bancos sólo

mantienen en efectivo el mínimo legal (CRM). Pero ¿y si

alguien decide mantener el dinero en casa? En este caso

habrá que restar esa cantidad de los nuevos depósitos,

por lo que el efecto multiplicador será menor. Lo mismo

ocurrirá si algún banco decide mantener en efectivo una

cantidad mayor que la que exige el coeficiente de

reservas mínimas, suceso poco probable por el incentivo

que tiene de rentabilizar el dinero depositado a través

del préstamo.

El negocio bancario consiste

en la compra de dinero en forma de depósitos de los

ahorradores, y su posterior venta mediante la concesión

de préstamos a los agentes económicos que lo necesitan.

Su beneficio proviene, como en cualquier otro negocio,

del mayor precio de venta que el de compra: el tipo de

interés de los préstamos concedidos es superior al que

paga a los ahorradores por sus depósitos. Pero la clave

del poder bancario reside en la posibilidad de vender

algo que no es de su propiedad, sino del ahorrador

correspondiente. Como afirma Torres López, la

consecuencia de este privilegio es la creación de deuda

por todo el sistema financiero, debido a que el proceso

de creación de dinero parte de un proceso continuo de

concesión de préstamos.

Coeficiente

de caja.- Coeficiente

de caja.-

1.-

Después de leer este artículo explica por qué el estado

permite los deshaucios y sin embargo rescatan a los

bancos.

2.-

Multiplicador bancario.- Si meto 1000 euros en un banco,

existe un coeficiente de caja del 10%, en cuanto se

convertiran en sus tres primeras fases? Y al final del

proceso?

3.- ¿Qué es el coeficiente de caja? ¿Dónde se depositan

las reservas o el coeficiente de caja que un banco está

obligado a guardar?

4.- La Caixa deja un prestamo de 100.000 euros para

comprar un piso a Pedro. Pedro no puede pagar ese

prestamos y le da la casa que ha comprado a la Caixa.

Como el mercado ha cambiado ese piso vale ahora 50.000

euros. ¿Cuánto ha perdido la Caixa?. ¿Qué puede pasar si

multiplicamos esa operacion por 10.000 casos? ¿Qué

ocurre si los bancos no prestan dinero?

5.- Explica las diferencias que hay entre los siguientes

conceptos. Tipos de interés, coeficiente de caja y

multiplicador bancario

6.- ¿Cuánto gana un banco en tres años que da por

un deposito de 1000 euros el 5% y cuando presta ese

mismo dinero lo hace al 7%?

7.- ¿En cuánto se convertirán esos 1000 euros, en sus

cinco primeras fases si hay un coeficiente de caja del

20%? ¿Y al final del proceso?

8.- Explica la frase: "Cuanto más alto sea el

coeficiente de caja menos será el multiplicador bancario

y disminuirá la inflación"

9.- ¿En cuánto se convertiran 100 euros con un

coeficiente de caja del 10%? Y ¿con un coeficiente de

caja del 20%? ¿Y del 50%?

|

|

10.- Contesta a las siguientes preguntas.- ¿Qué

ocurriría si hay pánico bancario y la gente retira todos

sus depositos? ¿Qué puede pasar si un banco quiere ganar

más dinero y da más préstamos de lo aconsejable? Explica

como ha influido la crisis de la construcción en la

quiebra del sistema bancario español |

|

|

Las

ilustraciones son de los comics de Jose Sande "Finanzas en 1/2 hora" cuya compra

y lectura recomendamos.

Las

ilustraciones son de los comics de Jose Sande "Finanzas en 1/2 hora" cuya compra

y lectura recomendamos.